【大河财立方消息】4月9日,中诚信发布报告显示,2026年一季度,全市场共发行科创债460只,发行规模达5330.86亿元,较2025年四季度环比分别下降约22.6%和17.5%,受春节假期、季末银行流动性约束、市场利率波动下部分企业推迟发行计划以及2025年四季度科创债集中发行的高基数等影响,市场需求在2026年一季度出现阶段性回落。从发行市场来看,2026年一季度银行间市场发行占比分别为51.52%和64.12%。

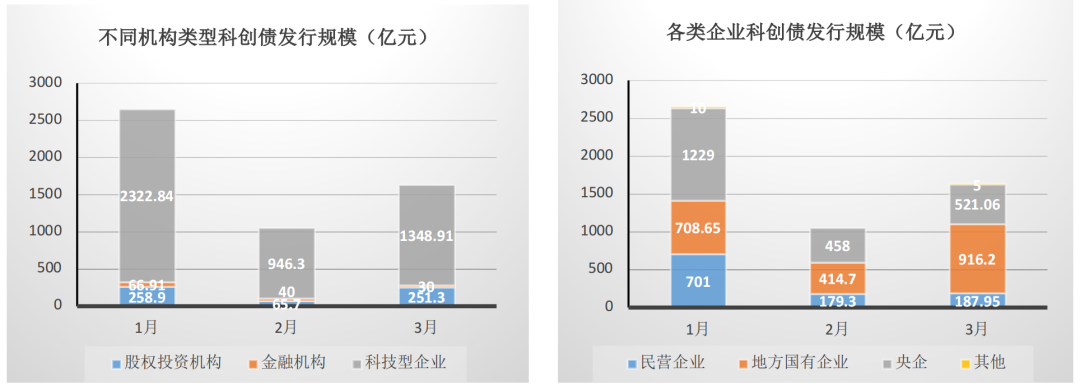

其中,民营企业科创债发行量明显上升,科技型企业仍为最主要的发行机构。一季度民营企业科创债发行规模环比增长125.5%,占比提升至20%(环比+13.4个百分点);科技型企业仍为最主要的发行主体,一季度发行规模占比达86.6%。这一突破得益于政策对民营企业的定向支持—交易商协会新规豁免了民营企业的募集资金投向比例限制,同时央行的科创再贷款也首次将研发投入水平较高的民营中小企业纳入支持范围。

从行业发布来看,新兴产业科创债发行规模环比持平。从行业投向看,一季度科创债发行规模Top5行业为电力生产与供应、化工、综合、建筑和轻工制造,合计占比约60%,内蒙古伊利实业集团股份有限公司于2026年3月集中发行四期规模合计450亿元的超短融带动轻工制造行业的科创债发行规模大幅上升;新一代信息技术、新能源、新材料、新能源汽车、生物医药、高端装备等新兴产业发行规模占比约26%,环比基本持平。轻工制造、农林牧渔、医药、信息技术、汽车五大行业的科创债发行人以民营企业为主,前三个行业民营发行主体占比超90%,后两个行业占比约50%。随着2026年政策对“硬科技”领域的倾斜,增量市场中科技创新领域占比预计将持续提升。

3年以上债券发行规模占比未过半数。一季度发行的科创债中,1年以内、2~3年及3~5年发行规模占比分别为31%、27.1%和28.5%,3年以上债券规模占比为41.9%;民营企业科创债的短期特征更加明显,1年以内科创债的发行规模占比为71.2%,发行数量占比为50.7%;一年以内科创债基本上在银行间市场发行。在政策引导企业发行中长期科技创新债券的背景下,预计2026年后续科创债发行期限将有所延长,降低“短债长投”的期限错配风险。

【责任编辑:牛尚 】 【内容审核:靳静波 】 【总编辑:黄念念 】